Malin Rosengren, Investment Grade Portfolio Manager, über die Risiken von Donald Trumps Big Beautiful Bill und die gravierenden Folgen für den Staatshaushalt und die Schuldendynamik der USA, sollte die Konjunktur die Erwartungen nicht erfüllen.

Auf einen Blick

- Um ihre Schuldenquote zu stabilisieren und die in Trumps One Big Beautiful Bill Act festgelegten Primärdefizite zu erreichen, müsste die US-Wirtschaft über den zehnjährigen Haushalts-Horizont nominal mit durchschnittlich 6,9% pro Jahr wachsen. Die Geschichte zeigt, dass das kaum passieren dürfteAuf einen Blick.

- Das Bevölkerungswachstum der USA lässt nach, die Babyboomer gehen in Rente. Robustes Wirtschaftswachstum wird sich daher nicht zwangsläufig eins zu eins in einem Defizitrückgang widerspiegeln, da die Sozialausgaben – die größte Kostenstelle des Staates – schneller wachsen werden als die Einnahmebasis, also die Steuereinnahmen.

- Die Wachstumsrisiken für die US-Schuldentragfähigkeit sind stark asymmetrisch, die Negativrisiken überwiegen deutlich.

- Das bedeutet, dass sich die Renditekurve wohl weiter versteilern wird; jeder Hinweis auf schwächeres Wachstum dürfte zukünftig einen deutlichen Anstieg der Kurve am langen Ende nach sich ziehen.

Um ihre Schuldenquote zu stabilisieren und gleichzeitig die in Trumps One Big Beautiful Bill Act (OBBBA) festgelegten Primärdefizite einzuhalten, müssten die USA über den zehnjährigen Haushalts-Horizont ein durchschnittliches nominales Wirtschaftswachstum von 6,9% pro Jahr erzielen. In den letzten vierzig Jahren hat das Land eine solche Wachstumsrate nicht durchgängig erreicht, auf eine Phase hoher Wachstumsraten folgte meist eine deutliche Abkühlung in den folgenden Jahren (Abbildung 1). Es dürfte also schwierig werden, die Schuldenquote auf dem aktuellen Niveau zu stabilisieren, und noch schwieriger, aus den angehäuften Schulden „herauszuwachsen“ und so die Quote zu senken.

Diagramm 1: Nominelles 12-Monats-US-Wirtschaftswachstum

Quelle: Bloomberg; Stand: Juli 2025.

Die demografische Entwicklung wird zur Belastung

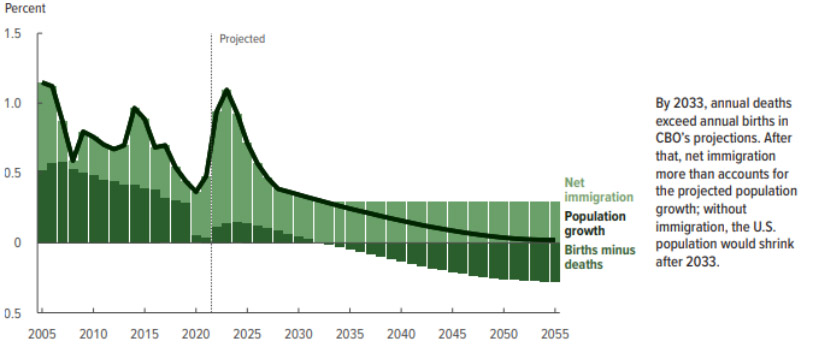

Das Bevölkerungswachstum in den USA ist rückläufig. Das Congressional Budget Office (CBO) geht in seinem diesjährigen Ausblick davon aus, dass die natürliche Wachstumsrate bis 2033 unter null fällt, ab diesem Jahr also mehr Menschen sterben als geboren werden (Abbildung 2). Ohne Nettozuwanderung würde die Bevölkerung der USA ab diesem Zeitpunkt langsam schrumpfen. Für das zukünftige Wirtschaftswachstum wäre eine schrumpfende Bevölkerung eine erhebliche strukturelle Belastung, die durch Trumps aggressive Anti-Einwanderungspolitik noch verstärkt würde.

Diagramm 2: Bevölkerungswachstum und Immigration

Quelle: The Demographic Outlook (2025-2055).

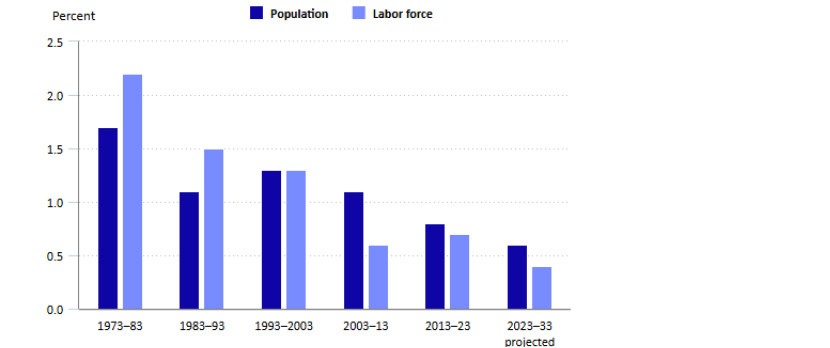

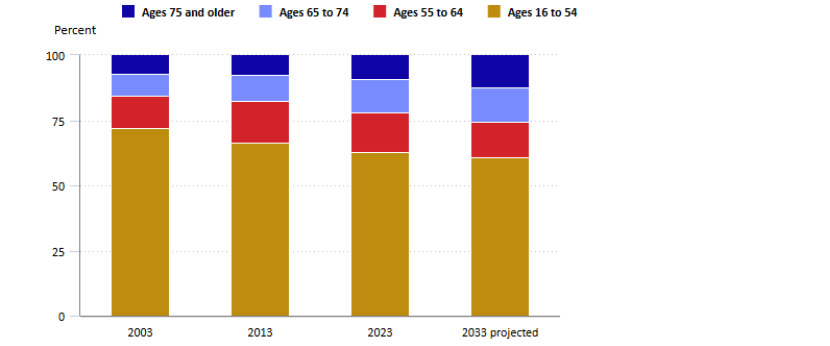

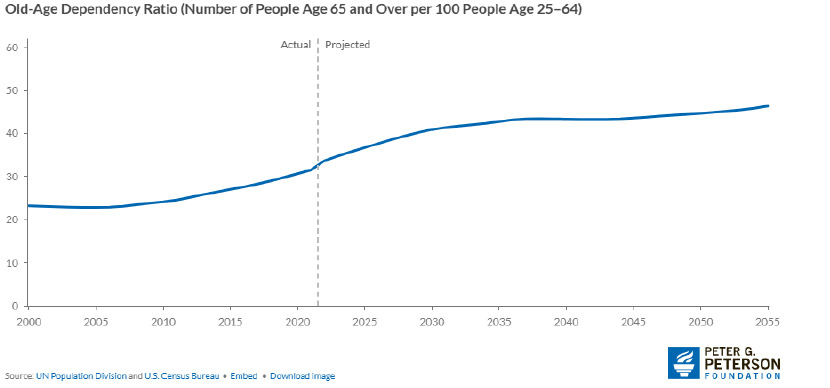

Das Wachstum der Erwerbsbevölkerung wird in den kommenden zehn Jahren sogar noch stärker zurückgehen als das Bevölkerungswachstum insgesamt, da gerade die geburtenstarken Jahrgänge in den Ruhestand gehen (Abbildung 3 und 4). Durch diese strukturelle Bevölkerungsalterung schrumpft die potenzielle Einnahmebasis (Steuereinnahmen), gleichzeitig steigen die Ausgaben (Sozialleistungen). Das bedeutet: Selbst bei robustem Wirtschaftswachstum sinkt das Defizit nicht automatisch, da die größte Kostenstelle des Staates strukturell schneller wächst als die Einnahmen. Der Abhängigkeitsquotient – das Verhältnis der wirtschaftlich nicht aktiven Bevölkerung zur erwerbsfähigen Bevölkerung – wird von 35,8 im Jahr 2024 auf 42,0 im Jahr 2032 steigen, der Sozialversicherung wird im selben Jahr endgültig das Geld ausgehen (Abbildung 5).

Abbildung 3: Durchschnittliche annualisierte 10-Jahres-Wachstumsraten für Bevölkerung und Erwerbsbevölkerung, ausgewählte Zeiträume und Prognose für 2023–2033

Quelle: US Bureau of Labor Statistics - Monthly Labor Review.

Abbildung 4: Anteil der Altersgruppen an der Gesamtbevölkerung, 2003, 2013, 2023 und Prognose für 2033

Quelle: US Bureau of Labor Statistics - Monthly Labor Review.

Abbildung 5: Das Rentner-Erwerbsfähigen-Verhältnis wird in den nächsten 30 Jahren um 26% steigen

Quelle: U.S. Population Growth Is Slowing Down — Here’s What That Means for the Federal Budget.

Ein asymmetrisches Risikoprofil lässt keinen Spielraum für Fehler

Trumps OBBBA strebt ein Haushaltsdefizit von 6,5–7,0% der Wirtschaftsleistung pro Jahr in den nächsten zehn Jahren an. Um dieses Ziel zu erreichen, müssten die Wachstumsraten in diesem Zeitraum jedoch deutlich über dem Trendwachstum liegen. Die Frage ist: Was passiert, wenn die Konjunktur nachlässt?

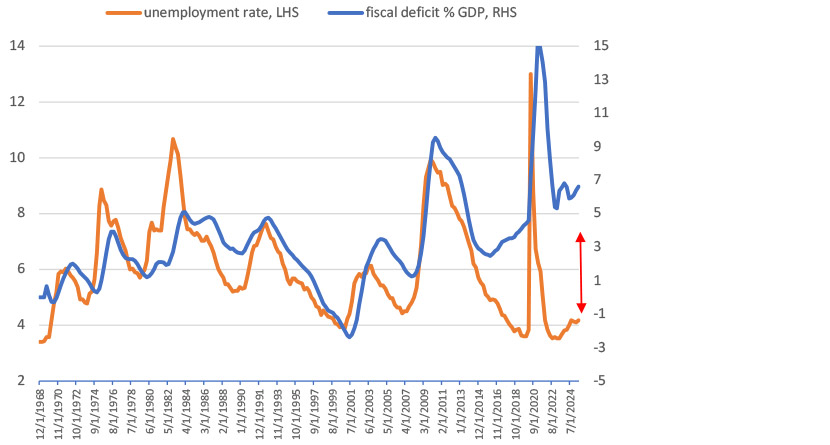

In den vergangenen 40 Jahren haben automatische Stabilisatoren das Haushaltsdefizit in wachstumsschwachen Jahren um durchschnittlich 0,8 Prozentpunkte des potenziellen BIP erhöht, wie Daten des CBO zeigen. Das Primärdefizit würde sich damit selbst ohne Haushaltsänderungen oder zusätzliche Ausgaben auf 4% der Wirtschaftsleistung zubewegen. Genau hier liegt die eigentliche Gefahr – in dem Grad der Prozyklizität der US-Haushaltsentwicklung: Ein Haushaltsdefizit von annähernd 7% der Wirtschaftsleistung bei guter Konjunktur und niedriger Arbeitslosigkeit bedeutet auch, dass jeder Abschwung den Haushalt sprengt und den Spielraum für staatliche Konjunkturimpulse massiv einschränkt (Abbildung 6). Im Falle eines Abschwungs wären der Regierung die Hände gebunden.

Die Haushaltslage der USA ist also von der Konjunkturentwicklung abhängig, allerdings überwiegen die Negativrisiken deutlich: Während überdurchschnittliche Wachstumsraten bereits in den Haushaltszahlen eingerechnet sind und den Haushalt nur wenig entlasten würden, hätte ein unterdurchschnittliches Wachstum gravierende Auswirkungen auf das Haushaltsdefizit und die weitere Entwicklung der US-Staatsschulden.

Zwar könnten ein KI-gestützter Produktivitätsboom und Deregulierung das Wachstum ankurbeln; doch dieser Effekt, davon kann man wohl ausgehen, ist in den Wachstumszahlen ebenfalls bereits enthalten.

Was kann Trump tun? Aktuell ist die beste Option des Präsidenten, einen Rückzieher in der Zollpolitik zu vermeiden und dafür zu sorgen, dass die zusätzlichen Einnahmen das Defizit ausreichend reduzieren können. Rechnet man die Zolleinnahmen vom Juni hoch, kann die Regierung für dieses Jahr mit zusätzlichen Einnahmen in Höhe von 245 Milliarden US-Dollar rechnen, was rund 1% des BIP entspräche. Diese zusätzlichen Einnahmen habe ich in den Haushaltsschätzungen berücksichtigt, jede weitere Zollerhöhung würde die Haushaltslage wohl weiter verbessern.

Abbildung 6: Prozyklizität der US-Finanzpolitik

Quelle: Bloomberg; Stand: Juli 2025.

Das Defizit und die Märkte

Die Märkte scheinen die Risiken von Trumps One Big Beautiful Bill zu ignorieren und davon auszugehen, dass das Land aus seinen Schulden einfach herauswachsen kann. Ich halte das für Wunschdenken. Die Wachstumsrisiken, die der Tragfähigkeit der US-Schulden zugrunde liegen, sind stark asymmetrisch – die Negativrisiken überwiegen deutlich. Das bedeutet, dass sich die Renditekurve weiter versteilern wird; jeder Hinweis auf schwächeres Wachstum dürfte zukünftig einen deutlichen Anstieg der Kurve am langen Ende nach sich ziehen. Wir setzen daher weiterhin auf eine Steepener-Strategie und erwarten, dass die Renditedifferenz zwischen 2- und 30-jährigen Anleihen auf 200 Basispunkte steigen wird.

Alle Daten von Bloomberg, sofern nicht anders angegeben.