Marc Stacey, Senior Portfolio Manager Investment Grade, erläutert, warum sich ein globales Exposure für Anleiheinvestoren auszahlen kann.

Auf einen Blick:

- Politische Unsicherheit, steigende Haushaltsdefizite und uneinheitliche Signale in der Handelspolitik haben Investoren veranlasst, US-Risiken neu zu bewerten.

- Die Ereignisse der letzten Woche zeigen, dass die größte Volkswirtschaft der Welt das Vertrauen der Märkte nicht länger als selbstverständlich betrachten kann. Untermauert wird der Vertrauensverlust durch die Entscheidung der Ratingagentur Moody’s, den USA die Bestnote zu entziehen.

- Der Markt für US-Unternehmensanleihen ist weiterhin groß und liquide, für zahlreiche Investoren jedoch nicht länger das selbstverständliche Fundament ihres Anleihe-Exposure. Vieles spricht für eine Erweiterung des Anlageuniversums.

„Wenn die Wall Street niest, bekommt die Welt einen Schnupfen“, so ein bekanntes Sprichwort an den Finanzmärkten. Tatsächlich waren die USA über viele Jahrzehnte das Epizentrum der globalen Finanzmärkte, das dem Rest der Welt Tempo, Ton und Richtung vorgab. Doch in diesem Jahr könnte die Gravitationskraft der US-Märkte nachlassen.

Das Vertrauen in die USA, in seine Wirtschaft, seine Haushaltspolitik und seine politischen Institutionen, beginnt zu schwinden. Die US-Handelspolitik ist zunehmend erratisch, der finanzpolitische Kurs des Landes unklar. Die Märkte haben bereits mit Volatilitätsausschlägen reagiert, Investoren beginnen an der klaren Linie und Stabilität zu zweifeln, die die USA einst auszeichneten.

Langsam werden die Risse sichtbar

Politische Unsicherheit, steigende Haushaltsdefizite und uneinheitliche Signale in der Handelspolitik haben die Märkte veranlasst, US-Risiken neu zu bewerten. Nachdem sie mit der Ankündigung neuer Zölle am „Tag der Befreiung“ eine Marktkorrektur ausgelöst hatte, entschärfte die US-Regierung ihre Pläne, setzte einige Zölle wieder aus und nahm Verhandlungen mit wichtigen Handelspartnern auf. Zuletzt haben außerdem gerichtliche Anfechtungen Zweifel genährt, ob die Trump-Regierung ihre Pläne überhaupt umsetzen kann.

Eine enttäuschende Auktion von US-Staatsanleihen im Mai hat das Unbehagen deutlich gemacht, mit dem die Märkte auf die schuldenfinanzierten Ausgabenpläne der USA – und den unklaren politischen Kurs des Landes – blicken. Zwar verlief die nachfolgende Auktion erfolgreicher, doch der Vorfall macht deutlich, dass selbst die größte Volkswirtschaft der Welt das Vertrauen der Märkte nicht als selbstverständlich betrachten kann. Die Abstufung durch die Ratingagentur Moody‘s, die diesen Schritt mit wachsender Sorge um steigende Defizite und Schuldenberge begründete, untermauert den Vertrauensverlust.

Aufstieg Europas

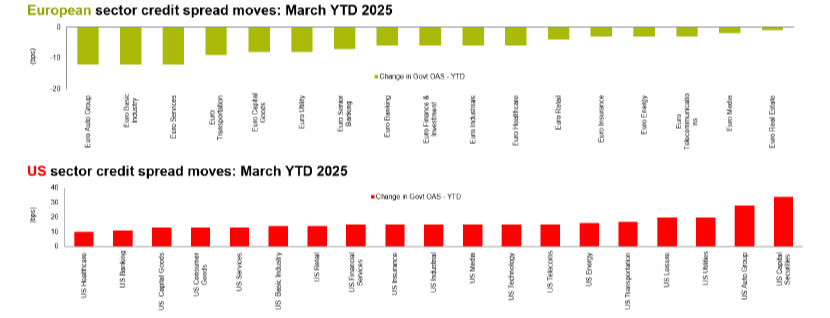

An den Unternehmensanleihemärkten lässt sich der Stimmungsumschwung allmählich in den Kursen ablesen. Wie das nachstehende Diagramm zeigt, sind die Renditeaufschläge in den USA im Vergleich zu europäischen Anleihen gestiegen. Der Markt für US-Unternehmensanleihen ist weiterhin groß und liquide, für zahlreiche Investoren jedoch nicht länger das selbstverständliche Fundament ihres Anleihe-Exposure.

Das Ende des US-Exzeptionalismus?

Quelle: Bloomberg, BofA-Indexdaten; Stand: 31. März 2025.

Die Überschussrendite entspricht der Rendite von Unternehmensanleihen abzüglich der Rendite auf Bundesanleihen.

Die europäischen Unternehmensanleihemärkte entwickeln dagegen eine gewisse Dynamik: Die globale Politik-Unsicherheit ist in Europa weniger ausgeprägt, und dank staatlicher Impulse sind sogar erste Anzeichen einer Konjunkturbelebung erkennbar. Die Märkte begrüßen vor allem die geplante weitreichende Haushaltsausweitung in Deutschland, die einer deutlichen Abkehr von der traditionell konservativen deutschen Haushaltspolitik gleichkommt. Auch die Verteidigungsausgaben steigen, und dies nicht nur in Deutschland, sondern in zahlreichen europäischen NATO-Mitgliedsländern. Zusammengenommen ergibt sich aus diesen Entwicklungen ein konstruktiverer Wachstumsausblick als allgemein erwartet.

Vor allem sind die Risikoaufschläge in Europa zurückgegangen – trotz wirtschaftlicher Schwankungen. Der Rückgang ist die Folge besserer Fundamentaldaten, spiegelt jedoch auch das wachsende Bewusstsein wider, dass die europäischen Unternehmensanleihemärkte inzwischen ein attraktiveres Jagdrevier für Investoren sein könnten.

Ein globaleres Anlageuniversum

Diese Spread-Divergenz – sinkende Risikoaufschläge in Europa, steigende Aufschläge in den USA – sind das Ergebnis einer umfangreicheren globalen Neubewertung. Da das Vertrauen in den Kurs der US-Regierung schwindet, fließt das Kapital in Märkte mit positiveren politischen Signalen und günstigeren Bewertungen.

Dieser Prozess könnte sich nach unserer Einschätzung noch eine Weile hinziehen, doch unsere Portfolios bilden bereits unsere Überzeugung ab, dass Europa immer attraktiver wird: In unseren Investment-Grade-Credit-Strategien verschiebt sich die Gewichtung zunehmen weg von den USA, hin zu Europa.

Wenn die Wall Street niest…

Auch wenn im Moment ein Wind des Wandels über die Finanzmärkte weht, ist es womöglich noch zu früh, das Ende des US-Exzeptionalismus zu verkünden. Doch allein die Tatsache, dass wir – und viele andere Investoren mit uns – die Sonderstellung der USA überhaupt infrage stellen, ist bezeichnend. Die USA spielen an den globalen Märkten nach wie vor eine zentrale Rolle, inzwischen wachsen jedoch die Zweifel an der amerikanischen Führungsrolle, die lange als selbstverständlich galt, in der Politik, in der Wirtschaft und an den Finanzmärkten.

Auch das alte Sprichwort, wonach sich die Welt erkältet, wenn die Wall Street niest, gilt so womöglich nicht mehr – die Wall Street hat in diesem Jahr eindeutig geniest, doch der Rest der Welt hat sich bisher erstaunlich gut gehalten. Investoren scheinen zunehmend immunisiert gegen die viralen Reflexe der Wall Street; sie sind keineswegs völlig gleichgültig, wägen ihre Reaktion jedoch genauer ab.

Investoren können daher ein größeres Renditepotenzial ausschöpfen, wenn sie ein globaleres Anlageuniversum ins Auge fassen.