Neil Mehta, Portfoliomanager, über die kleinen Teile, aus denen sich das Bild der europäischen Wirtschaft und Anleihemärkte ergibt.

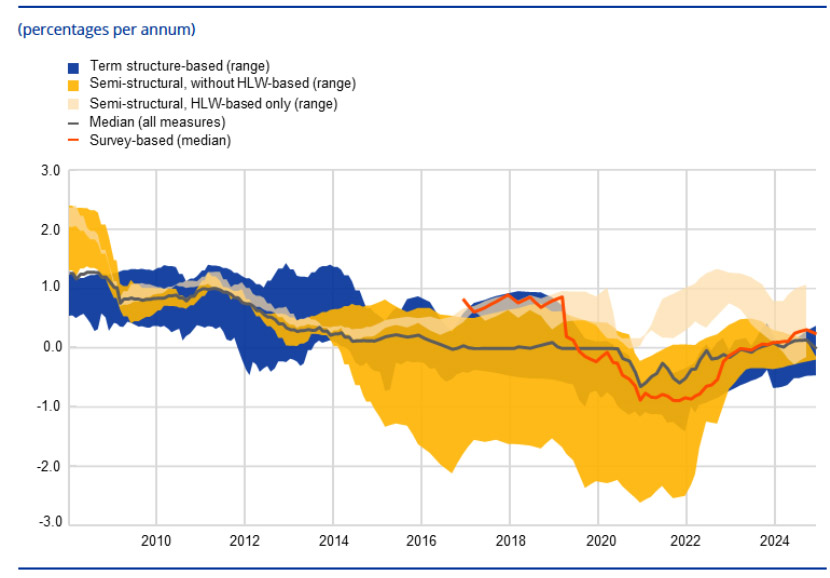

1. Der interne Kampf zwischen Tauben und Falken in der Europäischen Zentralbank (EZB) macht eine weitere Zinssenkung im ersten Quartal 2026 wahrscheinlich

Stand der Lage: Anlässlich der letzten Sitzung des geldpolitischen Ausschusses hat EZB-Präsidentin Christine Lagarde den derzeitigen politischen Kurs bestätigt und den Disinflationsprozess für beendet erklärt. Sie verwies auf die robuste Binnenwirtschaft, einen ebenfalls robusten Arbeitsmarkt und den ausgewogeneren Risikoausblick.

Realitätscheck: Gleichwohl könnten die Tauben im Ausschuss jedes Anzeichen eines wirtschaftlichen Abschwungs, insbesondere an der Preisfront, zum Anlass nehmen, um auf eine weitere Zinssenkung zu drängen.

Die Zahlen: Die aktuellen Schätzungen des neutralen Zinssatzes (r*) reichen von 1,75 bis 2,25%. Die EZB erwartet eine Inflationsrate von 1,9% bis 2027. Basierend auf derzeit vorliegenden Tarifdaten, die rund 47,9% der Beschäftigten erfassen, erwartet die Bank ein Lohnwachstum von 4,6% im Jahr 2024 und 3,2% im laufenden Jahr.

Fazit: Die EZB könnte die Zinsen im kommenden Jahr erneut um 25 Basispunkte senken, ohne vom „neutralen“ geldpolitischen Kurs abzuweichen.

Realer Neutralzinssatz im Euroraum

Quelle: EZB; Stand: September 2025.

Quelle: EZB; Stand: September 2025.

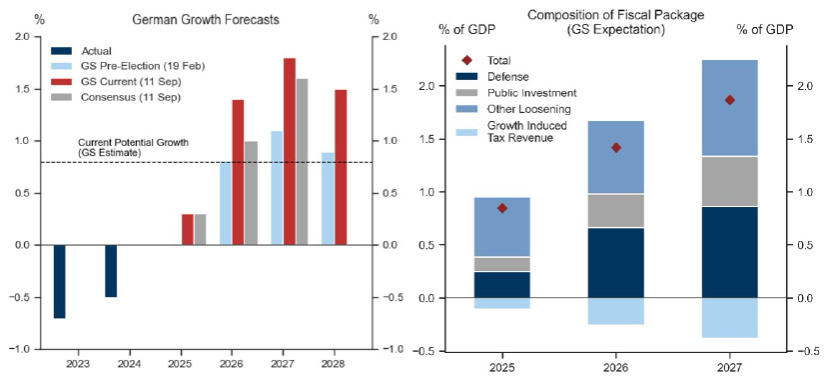

2. Trotz einiger Hürden sehen Volkswirte Deutschland und Europa im weiteren Sinne am Beginn einer strukturellen Expansionsphas

Einschätzung der Volkswirte: Goldman Sachs bewertet den Konjunkturausblick für Deutschland weiterhin optimistisch und liegt mit seinen Wachstumsprognosen etwa 0,5 Prozentpunkte über dem Konsens.

Blick von oben: Politische Machtkämpfe, die schwierige Lage im Welthandel, hohe Energiekosten und mangelnde Investitionen in High-Tech-Sektoren belasten die Entwicklung auch weiterhin, der Trend geht dennoch in die richtige Richtung.

Kontext: Von Deutschlands Rüstungsausgaben dürfte die gesamte europäische Industrie profitieren. Im Inland sprechen Lieferkettenoptimierungen und die Modernisierung der Infrastruktur für langfristiges Wachstumspotenzial.

Ausblick: Der Strukturwandel in Europa steht erst am Anfang, eine erste umfassende Prüfung der Empfehlungen des Draghi-Berichts zeigt begrenzte Fortschritte: Nur 11,2% der 383 Empfehlungen wurden bisher vollständig umgesetzt; berücksichtigt man auch teilweise Implementierung, steigt die Quote immerhin auf 31,4%. Der Großteil der Empfehlungen ist jedoch „Work in Progress“.

Deutsche Wachstumsprognosen und Steuerpaket

Quelle: Goldman Sachs; Stand: September 2025.

Quelle: Goldman Sachs; Stand: September 2025.

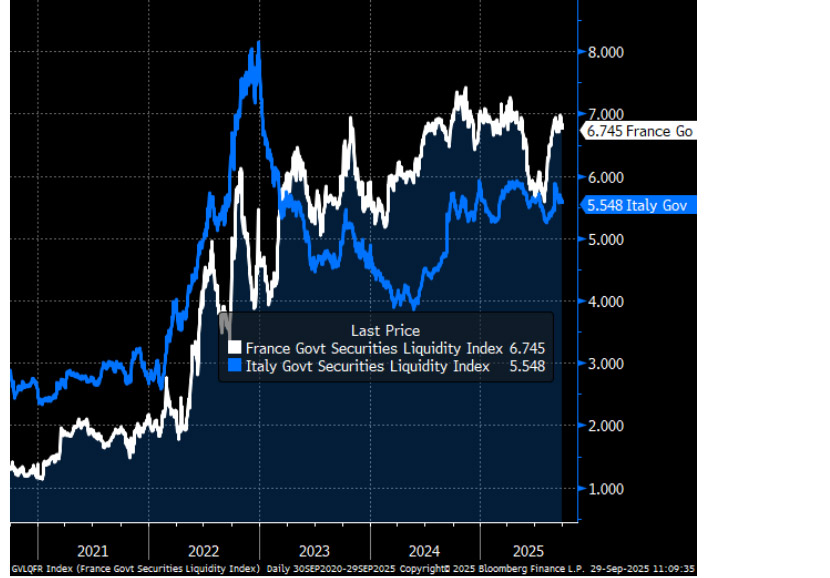

3. Wir schätzen den Fair Value der Risikoaufschläge auf französische Staatsanleihen (OAT) gegenüber deutschen Bundesanleihen auf rund 85 Basispunkte, wobei das Risiko deutlich höherer Aufschläge überwiegt

Stand der Lage: Das hohe französische Haushaltsdefizit, eine Spätfolge der Pandemie, ist das Ergebnis der Versäumnisse mehrerer aufeinander folgender Regierungen, die Ausgaben in einem Umfeld schwacher Konjunktur unter Kontrolle zu bringen. Genau wie seine Vorgänger steht der neue Premierminister vor einer gewaltigen Aufgabe: der Verabschiedung eines Haushalts.

Realitätscheck: Politische Ungewissheit und Stillstand veranlassen die Märkte häufig, den Worst Case anzunehmen. Sinkende Liquidität kann die Lage in diesem Fall verschärfen und einen Teufelskreis steigender Risikoaufschläge auslösen.

Bedeutung: Die Märkte bewegen sich häufig gegen bestehende Positionen, was zu Spread-Ausschlägen führen kann. Beste Alpha-Chancen stellen sich in der Regel dann ein, wenn eine Trendumkehr einsetzt.

Fazit: Ein robustes Modell zur Bewertung des mittel- bis langfristigen Fair Value ist unverzichtbar und stellt eine zuverlässige Ausgangsbasis für Investitionsentscheidungen in volatilen Zeiten dar.

Bloomberg Euro Government Liquidity Index

Quelle: Bloomberg; Stand: September 2025.

Quelle: Bloomberg; Stand: September 2025.

4. Frankreich hat die einst klare Grenze zwischen „Semi Core“ und Peripherie in der Eurozone verwischt

Blick von oben: Frankreichs Haushaltsentwicklung war einzigartig, die Risikoaufschläge französischer Anleihen sind wieder auf das Niveau von 2024 gestiegen. Damit steht das Land in krassem Gegensatz zum Rest der Eurozone, wo die Spreads in den letzten Wochen gesunken sind. Die Risikoaufschläge zehnjähriger italienischer BTPs, die einst als riskanter galten, haben den niedrigsten Stand seit 2008 erreicht.

Stand der Lage: Die einst von hoher Verschuldung, steigender Arbeitslosigkeit, politischer Instabilität und angespannten Beziehungen zu Brüssel geplagte Peripherie der Eurozone hat einen bemerkenswerten Wandel vollzogen.

Realitätscheck: Unter Giorgia Meloni hat Italien zu mehr Stabilität und Orientierung gefunden. Griechenland hat seine Schuldenlast drastisch reduziert und den Investment-Grade-Status wiedererlangt. Spanien gehört heute zu den am schnellsten wachsenden großen Volkswirtschaften Europas, während Irland seine EU-Bindung nach dem Brexit vertieft hat.

Folgen: Die traditionelle Kluft zwischen Kern und Peripherie war noch nie so wenig relevant wie heute, die maximale Spread-Differenz im Euroraum ist auf gerade einmal 60 Basispunkte gesunken.

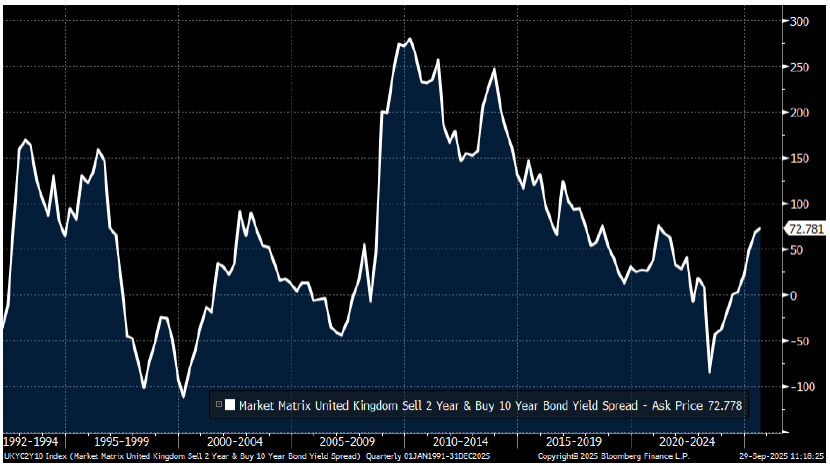

5. Britische Staatsanleihen: Prekäre Lage am langen Ende der Kurve

Blick von oben: Das lange Ende der Zinskurve britischer Gilts befindet sich in einem prekären Gleichgewicht, die Risiken sowohl durch die Inflation als auch durch den Staatshaushalt steigen.

Realitätscheck: Jeder Fehltritt im Kampf gegen die Inflation oder um den Erhalt der Haushaltsdisziplin könnte die Renditen am langen Ende auf über 6% treiben und eine drastische Versteilerung der Kurve nach sich ziehen.

Die Folgen: Investoren sind am kurzen Ende der Kurve womöglich besser aufgehoben. Der Gouverneur der Bank of England beharrt darauf, dass die Zinsen als Nächstes wieder sinken, wobei er wohl mit einem Auge auf den schwachen Arbeitsmarkt blickt.

Fazit: Der Markt rechnet mit einer weiteren Zinssenkung im Rahmen der kommenden fünf Sitzungen des geldpolitischen Ausschusses. Wie wir in der Vergangenheit gesehen haben, sind diese extremen Preisentwicklungen nicht von Dauer.

2s10s-Kurve britischer Gilts

Quelle: Bloomberg; Stand: September 2025.

Quelle: Bloomberg; Stand: September 2025.

Alle Daten von Bloomberg, Stand: September 2025 (sofern nicht anders angegeben).