Portfoliomanager Neil Mehta über die kleinen Teile, aus denen sich das Bild der europäischen Wirtschaft und Anleihemärkte ergibt.

1. Die EZB wartet ab, doch das Risikogleichgewicht deutet auf eine weitere Zinssenkung hin

Stand der Dinge: In den Jahren 2024 und 2025 hat die EZB ihren Leitzins insgesamt achtmal gesenkt. Aktuell liegen die europäischen Leitzinsen bei 2%, was allgemein als „neutral“ betrachtet wird.

Das sagt die EZB: Die Märkte erwarten eine Anhebung der Zinssätze um 25 Basispunkte bis Ende 2027. Einige Ratsmitglieder, vor allem der Erzfalke Schnabel, haben damit kein Problem.

Realitätscheck: Im Jahr 2022 hat ein Angebotsschock einen Inflationsschub ausgelöst, eine Wiederholung dieses Szenarios wollen die Zentralbanker unbedingt vermeiden.

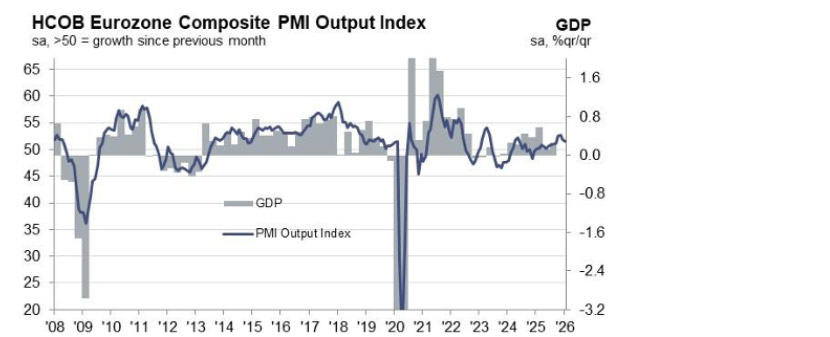

Vogelperspektive: Das Wachstum ist mau (der Einkaufsmanagerindex lag zuletzt nur knapp über 50), die Kreditnachfrage ist ebenfalls mau, und Europa steht an einem geopolitischen Scheideweg. Der EZB könnte eine wichtige Rolle zukommen.

Ausblick: Wir gehen davon aus, dass die Gesamtinflation im ersten Halbjahr 2026 unter die Marke von 2% fallen wird und die Befürworter einer expansiven Geldpolitik im EZB-Rat lauter werden.

PMI der Eurozone

Quelle: S&P Global; Stand: Januar 2026.

2. Das Grönland-Fiasko hat die Regierungen Europas wachgerüttelt, die Rufe nach mehr politischer und wirtschaftlicher Integration werden lauter (Draghi lässt grüßen)

Zwischen den Zeilen: Die europäischen Staatsanleihemärkte nehmen Notiz, die Kreditrisikoaufschläge der schwächsten gegenüber den stärksten Emittenten sinken.

In Zahlen: Der Spread zwischen dem stärksten und dem schwächsten Emittenten – den Niederlanden und Litauen – beträgt lediglich 75 Basispunkte und hat sich damit seit Anfang 2025 halbiert.

Bonus: Langfristig steht Frankreich vor einer schwierigen politischen Lage und vor einem Schuldenproblem, nach der Verabschiedung des Haushalts haben sich die Wolken jedoch zumindest bis 2027 verzogen.

Fazit: Im Jahr 2026 haben sich Investoren nach höheren Effektivzinsen gestreckt. Die unkalkulierbare geopolitische Lage zwingt die Europäer zum Zusammenhalt, die europäischen Staatsanleihemärkte reagieren mit sinkenden Risikoaufschlägen.

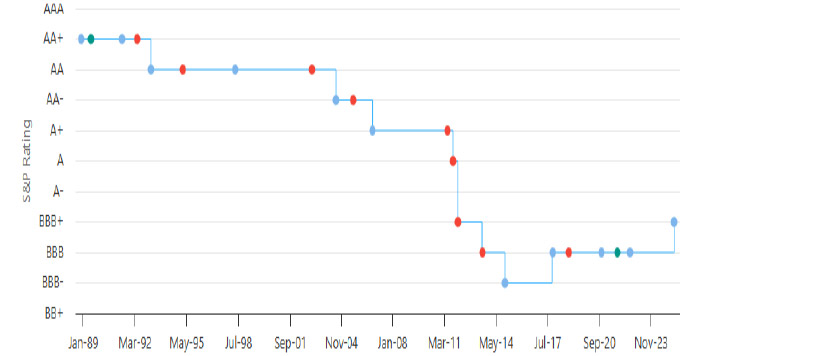

3. Italien nähert sich dem „A“-Rating, die Märkte preisen es bereits ein

Stand der Lage: Für Italien läuft es gut: Eine Syndizierung mit einem Volumen von 15 Milliarden Euro Anfang Januar war zehnfach überzeichnet, die letzten Investorentreffen liefen ausgesprochen erfreulich.

Vogelperspektive: Die politische Stabilität zahlt sich aus, ebenso wie die Bemühungen um eine Schuldenkonsolidierung. Die Regierung rechnet mit einem positiven Primärsaldo von 1,2% in diesem Jahr, der bis 2029 auf 1,9% ansteigen soll.

Froschperspektive: Italien gehört mittlerweile zu den Lieblingen am Staatsanleihemarkt und erfreut sich einer wachsenden regionalen Basis an Investoren, vor allem aus dem Norden und dem Nahen Osten.

Fazit: Zu den Kreditgebern Italiens gehören viele sehr unterschiedliche Investoren, darunter auch zahlreiche Privatanleger. Die EZB zieht sich zurück, internationale Investoren füllen die Lücke gerne.

Italiens Rating (S&P)

Quelle: Highcharts.com; Stand: Januar 2026.

4. Der schwache Dollar treibt den Euro in die Höhe, die Zentralbanker werden hellhörig

Vogelperspektive: Im Sommer des vergangenen Jahres bemerkte EZB-Vizepräsident de Guindos, ein EUR/USD-Wechselkurs von über 1,20 wäre „kompliziert“.

Das sagt die EZB: Schon Anfang 2026 wackelte die 1,20-Marke. Andere EZB-Mitglieder, darunter Villeroy und Kocher, haben sich bereits zu Wort gemeldet, auf mögliche Folgen für die Inflation hingewiesen und die Bereitschaft zum Eingreifen betont.

Realitätscheck: Das bestimmende Narrativ ist das Vertrauen in die US-Politik, Spekulationen über eine gemeinsame Intervention der USA und Japans am Devisenmarkt tut ihr Übriges dazu. Fakt ist: Handelsgewichtet hat sich der Euro kaum bewegt.

Einordnung: Eine Aufwertung des Euro verteuert die Exporte. Das ist ein Problem, denn nach Berechnungen von Goldman Sachs erzielen die größten börsennotierten europäischen Unternehmen 30% ihres Umsatzes in den USA.

Fazit: Eine weitere Aufwertung des Euro würde die EZB genau verfolgen.

Handelsgewichteter EUR-Index (1-Jahres-Horizont)

Quelle: Bloomberg; Stand: Januar 2026.

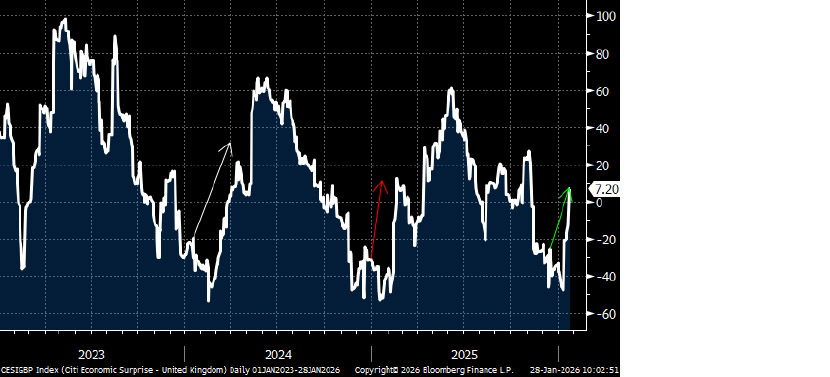

5. In Großbritannien haben sich die Daten nach Verabschiedung des Haushalts verbessert, die eigentlichen Probleme bleiben jedoch bestehen

Stand der Lage: Wachstum, Einzelhandelsumsätze und der Einkaufsmanagerindex lagen im Januar über den Erwartungen und standen damit im Widerspruch zu den pessimistischen Einschätzungen der Lage des Landes.

Kontext: Allerdings könnte man hinter dieser Stärke auch ein saisonales Muster vermuten, denn die britische Wirtschaft ist in den letzten Jahren immer gut ins neue Jahr gestartet.

Realitätscheck: Der Arbeitsmarkt ist nach wie vor träge; die Arbeitslosenquote lag zuletzt bei über 5%, die Jugendarbeitslosigkeit steigt.

Ausblick: Die geopolitische Lage des Landes bleibt verzwickt, innenpolitisch prägen Kurswechsel und interne Querelen das Bild. Erschwerend kommt hinzu, dass die Disinflation nach Aussagen des British Retail Consortium ins Stocken gerät.

Folgen: Gegenüber dem Euro war das Pfund Sterling in diesem Jahr bisher stabil. Sollte das Wachstum im weiteren Jahresverlauf jedoch nachlassen und die Inflation nicht wie erwartet zurückgehen, wäre die britische Währung wohl der größte Verlierer.

Citi Economic Surprise – Großbritannien

Quelle: Bloomberg; Stand: Januar 2026.

Alle Daten von Bloomberg; Stand: Januar 2026, sofern nicht anders angegeben.