Location

Please select your investor type by clicking on a box:

We are unable to market if your country is not listed.

You may only access the public pages of our website.

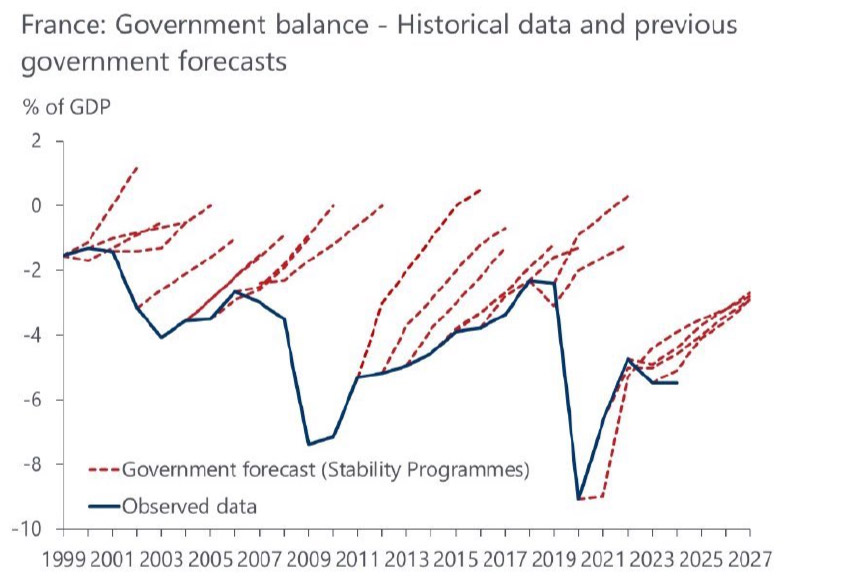

Big picture: heading into 2025, the EGB market faced several headwinds, not least the ~500bn+ EUR in expected net bond supply, but also the extra ~170bn in PEPP redemptions that need to be absorbed by the market as the ECB steps away from reinvesting maturing bonds.

Why it matters: it was an open question as to whether (more nimble) private investors would so readily take up the baton, but those fears seem overrated, for now. Even France, marred in political noise, managed to raise a 10bn EUR 15-year syndication for books running above 134bn.

Zoom out: French 10-year OAT bond spreads are 30bps wider than one year ago after Macron’s knee-jerk snap election call and the political uncertainty that ensued.

Driving the news: the newly-appointed Bayrou government is expected to piece together a budget for 2025, and some investors are getting bullish again.

By the numbers: little political wiggle room means the budget deficit is projected to fall modestly this year to 5.4%, from 6% last year. Nominal GDP is running below 3% so closing this gap will be challenging. More salient is France’s record on fiscal forecasts, which let’s just say….isn’t great.

The bottom line: while the politics are a muddle – our thinking is to at least 2027 (next Presidential election) – French bond risk premia will remain elevated.

Source: @DanielKral1/X, Oxford Economics

Zoom out: a return to IG status in 2023 and a PM recently lamenting ‘Germany must pull itself together’ exudes Greece’s newfound confidence among Europe’s power players.

Flashback: when we met Greek officials at the end of 2022, they were bemused that GGBs (Greece) were trading 50bps wider than similar maturity BTPs (Italy).

What they’re saying now: given Greece’s economic and fiscal trajectory, combined with the scarcity, the same officials told us there is no reason why GGBs shouldn’t be flat to PGBs (Portugal, some 40bps tighter).

The bottom line: that might be a bit ambitious given the large debt pile, but tighter France and even Spain is well within reach.

Source: @PatelisAlex/X, Eurostat

Context: the main policy rate is 2.75% after last week’s announcement, and the market is expecting another cut in April before pricing for further cuts becomes more spread out in the summer and H2.

The big picture: the ECB council are in a good spot in terms of cohesion, and the doves seem in control with many members in broad agreement that getting rates to neutral is a good plan. Moreover, wages are falling and the latest ECB lending survey points towards further credit tightening.

Reality check: we have largely seen the market price out the idea of cuts being front-loaded in, but the data and ECB-speak continue to point towards getting to a ‘neutral’ policy stance in earnest.

Opinion: we think neutral policy rate is between 1.75-2.25%.

Source: ECB, as at January 2025

The big picture: gilt yields and GBP swap spreads have had a volatile start to the year on renewed inflation and growth concerns spilling over into a deteriorating fiscal profile, leaving the UK government with some tough choices regarding taxation and borrowing.

Flashback: the market rightly paranoid about anything UK-related after Autumn 2022, adding to sensitivity and risk premia.

Between the lines: the Labour government puts a lot of emphasis on sticking to its self-imposed fiscal rules (after relaxing them) in deliberate contrast to previous governments. Markets are therefore also putting more scrutiny on these rules as a harbinger for government credibility.

What’s next: a turnaround will need a big chunk of luck, partially on domestic inflation and global spillovers.

Opinion: a period away from the headlines might just give UK assets a short-term reprieve.

Source: British Chamber of Commerce

All date sourced from Bloomberg, as at January 2025.

Erhalten Sie jetzt aktuelle Investment- und Wirtschaftsanalysen unserer Experten direkt in Ihre Mailbox.

Bei diesem Dokument handelt es sich um eine Marketingmitteilung, die von folgenden Stellen erstellt und herausgegeben werden kann: im Europäischen Wirtschaftsraum (EWR) von BlueBay Funds Management Company S.A. (BBFM S.A.), die von der Commission de Surveillance du Secteur Financier (CSSF) reguliert wird. In Deutschland, Italien, Spanien und den Niederlanden ist die BBFM S.A. im Rahmen einer Zweigniederlassungsgenehmigung gemäss der Richtlinie über Organismen für gemeinsame Anlagen in Wertpapieren (2009/65/EG) und der Richtlinie über die Verwalter alternativer Investmentfonds (2011/61/EU) tätig. Im Vereinigten Königreich (UK) durch RBC Global Asset Management (UK) Limited (RBC GAM UK), die von der britischen Financial Conduct Authority (FCA) zugelassen und beaufsichtigt wird, bei der US Securities and Exchange Commission (SEC) registriert ist und Mitglied der National Futures Association (NFA) ist, die von der US Commodity Futures Trading Commission (CFTC) zugelassen ist. In der Schweiz durch die BlueBay Asset Management AG, deren Vertreter und Zahlstelle die BNP Paribas Securities Services, Paris, succursale de Zurich, Selnaustrasse 16, 8002 Zürich, Schweiz ist. Der Erfüllungsort befindet sich am Sitz des Vertreters. Für Klagen im Zusammenhang mit dem Angebot und/oder der Bewerbung von Aktien in der Schweiz sind die Gerichte am Sitz des schweizerischen Vertreters oder am Sitz oder Wohnsitz des Anlegers zuständig. Der Prospekt, die wesentlichen Anlegerinformationen (Key Investor Information Documents - KIIDs), die wesentlichen Informationen über Anlageprodukte für Kleinanleger und Versicherungsprodukte (Packaged Retail and Insurance-based Investment Products - Key Information Documents - PRIIPs KIDs), soweit zutreffend, die Satzung und alle anderen erforderlichen Dokumente, wie z.B. die Jahres- und Halbjahresberichte, können kostenlos beim Vertreter in der Schweiz bezogen werden. In Japan durch BlueBay Asset Management International Limited, die beim Kanto Local Finance Bureau des japanischen Finanzministeriums registriert ist. In Asien durch RBC Global Asset Management (Asia) Limited, die bei der Securities and Futures Commission (SFC) in Hongkong registriert ist. In Australien ist RBC GAM UK von dem Erfordernis einer australischen Finanzdienstleistungslizenz gemäss dem Corporations Act befreit, da sie von der FCA nach den Gesetzen des Vereinigten Königreichs reguliert wird, die sich von den australischen Gesetzen unterscheiden. In Kanada durch RBC Global Asset Management Inc. (einschließlich PH&N Institutional), die der Aufsicht der Wertpapieraufsichtsbehörde der jeweiligen Provinz bzw. des Territoriums unterliegt, bei der sie registriert ist. RBC GAM UK ist nicht nach den Wertpapiergesetzen registriert und beruft sich auf die Ausnahmeregelung für internationale Händler nach den geltenden Wertpapiergesetzen der Provinzen, die es RBC GAM UK erlaubt, bestimmte spezifizierte Händlertätigkeiten für in Kanada ansässige Personen auszuüben, die als "zugelassener kanadischer Kunde" im Sinne der geltenden Wertpapiergesetze gelten. In den Vereinigten Staaten durch RBC Global Asset Management (U.S.) Inc. („RBC GAM-US“), einen bei der SEC registrierten Anlageberater. Die oben genannten Unternehmen werden in diesem Dokument gemeinsam als „RBC BlueBay“ bezeichnet. Die angegebenen Registrierungen und Mitgliedschaften sind nicht als Befürwortung oder Genehmigung von RBC BlueBay durch die jeweiligen lizenzierenden oder registrierenden Behörden auszulegen. Nicht alle hierin beschriebenen Produkte, Dienstleistungen oder Anlagen sind in allen Rechtsordnungen verfügbar, und einige sind aufgrund lokaler aufsichtsrechtlicher und rechtlicher Anforderungen nur eingeschränkt verfügbar.

Dieses Dokument ist nur für „Professionelle Kunden“ und „Geeignete Gegenparteien“ (im Sinne der Richtlinie über Märkte für Finanzinstrumente („MiFID“) oder der FCA) oder in der Schweiz für „Qualifizierte Anleger“ im Sinne von Artikel 10 des Schweizerischen Kollektivanlagengesetzes und seiner Ausführungsverordnung oder in den USA für „Zugelassene Anleger“ (im Sinne des Securities Act von 1933) oder „Qualifizierte Käufer“ (im Sinne des Investment Company Act von 1940) bestimmt und sollte von keiner anderen Kundenkategorie als verlässlich angesehen werden.

Sofern nicht anders angegeben, wurden alle Daten von RBC BlueBay bezogen. Dieses Dokument ist nach bestem Wissen und Gewissen von RBC BlueBay zum Zeitpunkt der Erstellung wahr und korrekt. RBC BlueBay gibt keine ausdrücklichen oder stillschweigenden Garantien oder Zusicherungen in Bezug auf die in diesem Dokument enthaltenen Informationen und lehnt hiermit ausdrücklich alle Garantien in Bezug auf Genauigkeit, Vollständigkeit oder Eignung für einen bestimmten Zweck ab. Meinungen und Schätzungen stellen unser Urteil dar und können ohne vorherige Ankündigung geändert werden. RBC BlueBay bietet keine Anlage- oder sonstige Beratung an, und nichts in diesem Dokument stellt eine Beratung dar und sollte auch nicht als solche interpretiert werden. Dieses Dokument stellt weder ein Angebot zum Verkauf noch eine Aufforderung zum Kauf von Wertpapieren oder Anlageprodukten in irgendeiner Rechtsordnung dar und dient ausschliesslich Informationszwecken.

Kein Teil dieses Dokuments darf zu irgendeinem Zweck oder auf irgendeine Art ohne die vorherige, schriftliche Einwilligung von RBC BlueBay reproduziert, weiterverteilt, direkt oder indirekt an irgendeine andere Person übermittelt bzw. ganz oder auszugsweise veröffentlicht werden. Copyright 2023 © RBC BlueBay. RBC Global Asset Management (RBC GAM) ist die Vermögensverwaltungsdivision der Royal Bank of Canada (RBC), zu der die RBC Global Asset Management (U.S.) Inc. (RBC GAM-US), RBC Global Asset Management Inc., RBC Global Asset Management (UK) Limited und RBC Global Asset Management (Asia) Limited gehören, bei denen es sich um separate, aber verbundene Unternehmen handelt. ® / Eingetragene Marke(n) der Royal Bank of Canada und BlueBay Asset Management (Services) Ltd. Verwendet unter Lizenz. BlueBay Funds Management Company S.A., eingetragener Sitz 4, Boulevard Royal L-2449 Luxemburg, in Luxemburg unter der Nummer B88445 eingetragene Gesellschaft. RBC Global Asset Management (UK) Limited, eingetragener Firmensitz 100 Bishopsgate, London EC2N 4AA, eingetragen in England und Wales unter der Nummer 03647343. Alle Rechte vorbehalten

Erhalten Sie jetzt aktuelle Investment- und Wirtschaftsanalysen unserer Experten direkt in Ihre Mailbox.

Please choose from the following

We are unable to market if your country is not listed.

You may only access the public pages of our website.