Location

Please select your investor type by clicking on a box:

Terms & conditions

We are unable to market if your country is not listed.

You may only access the public pages of our website.

Das Gesamtbild: Trump hat die EU dazu gedrängt, die Verteidigungsausgaben zu erhöhen, und die Münchner Sicherheitskonferenz und ihre Folgen haben die europäischen Staats- und Regierungschefs zum Handeln angespornt.

Realitätscheck: Der ehemalige EZB-Präsident Draghi fordert Europa seit einiger Zeit auf, sich zusammenzuraufen und das Wachstum anzukurbeln.

In Zahlen: Europa muss seine Verteidigungsausgaben und -investitionen im Wesentlichen verdoppeln – von etwa 1,8 Prozent des BIP (pro Jahr) auf 3,5 Prozent –, um die militärische Unterstützung der USA langfristig zu ersetzen.

Was kommt als Nächstes: Die Haushaltsregeln werden wahrscheinlich auf staatlicher Ebene gelockert (Deutschland hat bereits mehr als 200 Mrd. EUR in Aussicht gestellt), während der Kohäsionsfonds der EU (390 Mrd. EUR) und nicht ausgegebene Covid-Mittel (90 Mrd. EUR) umgewidmet werden, und natürlich der Elefant im Raum, die gemeinsame Schuldenaufnahme (500 Mrd. EUR?).

Warum es wichtig ist: Die Auswirkungen auf den Markt könnten angesichts der schieren Größe der vorgeschlagenen Zahlen tiefgreifend sein, nicht zuletzt, weil sie die europäischen Zinssätze nach oben treiben würden.

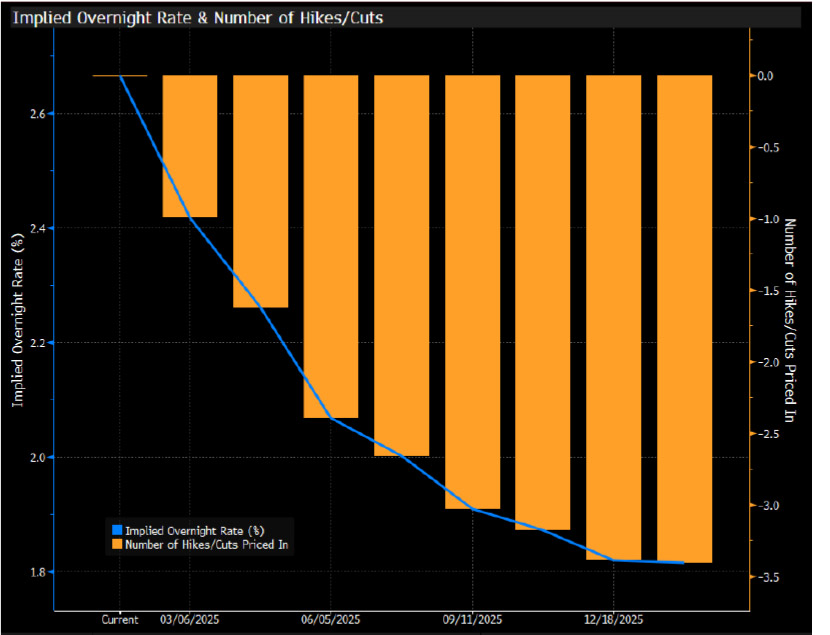

Wie sie argumentieren: Das prominente Ratsmitglied Schnabel hat in einem Interview mit der Financial Times die Tür für eine Pause im Zinssenkungszyklus nach der März-Sitzung geöffnet und erklärt, dass „die restriktiven Auswirkungen unserer bisherigen geldpolitischen Straffung zusehends nachlassen“.

Das Gesamtbild: Man könnte argumentieren, dass die Politik immer noch restriktiv wirkt; die PMIs deuten auf ein gedämpftes Wachstum und die Lohnindikatoren auf eine weitere Disinflation im Jahr 2025 hin.

Wo wir stehen: Schnabel ist der Meinung, dass neutrale Zinssätze zwischen zwei Prozent und drei Prozent liegen, während die EZB in jüngsten Untersuchungen das theoretische Niveau auf 1,75 Prozent bis 2,25 Prozent beziffert.

Das Fazit: Angesichts des Einflusses von Schnabel und der geopolitischen Unsicherheiten ist die Wahrscheinlichkeit gestiegen, dass die EZB nach der nächsten Sitzung eine Pause einlegt.

Unsere Meinung: Wenn die Markterwartungen an die EZB in diesem Jahr auf 1,75 Prozent sinken würden, wäre dies eine Gelegenheit zum Ausstieg.

Quelle: Bloomberg

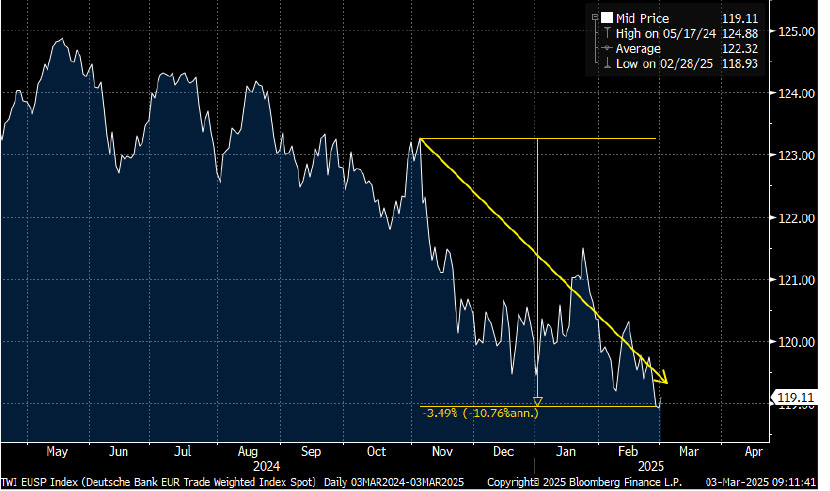

Detailansicht: Der handelsgewichtete Euro-Devisenkurs hat seit Trumps Wahlsieg im vergangenen November zehn Prozent (annualisiert) verloren, wobei viele Marktteilnehmer eine Anpassung des Euros gegenüber dem US-Dollar auf Parität erwarten.

Aufwärtstrend beim Euro: Die geopolitische, fiskalische und monetäre Landschaft verändert sich und divergiert. Die fiskalische Lockerung in Europa, die hauptsächlich durch Schulden verursacht wird, wird das Wachstum, aber auch die Inflation ankurbeln. Dies könnte auch das Risiko bergen, dass die EZB die in diesem Jahr in die Märkte eingepreisten Zinssenkungen um 85 Basispunkte nicht erreicht.

Abwärtstrend beim Euro: Auf der anderen Seite könnten Störgeräusche bezüglich der Zölle und Drohungen aus den USA, die wahrscheinlich irgendwann umgesetzt werden, in Verbindung mit einem schwachen Wachstumsumfeld und einem starken US-Dollar eine Erholung des Euro vorerst in Grenzen halten.

Fazit: Letzteres ist nach wie vor der stärkere Einflussfaktor, aber die Diskussionen verlaufen nicht mehr nur in eine Richtung, wie es zu Beginn des Jahres der Fall war.

Quelle: Bloomberg

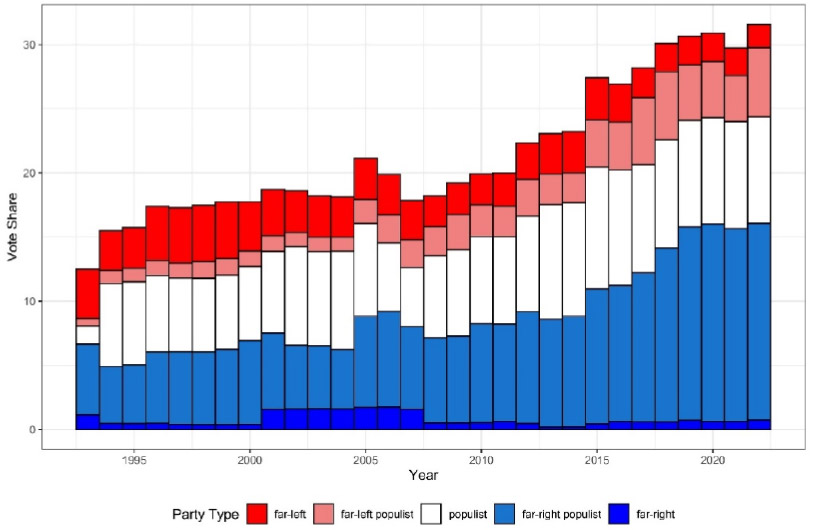

In Zahlen ausgedrückt: Die Konservativen (CDU/CSU) und die Sozialdemokraten (SPD) haben dank der weit links stehenden Partei BSW, die mit 4,97 Prozent nur knapp unter der für den Einzug ins Parlament erforderlichen Fünf-Prozent-Hürde liegt, genügend Sitze, um eine Koalition zu bilden.

Zwischen den Zeilen: Rund 35 Prozent der Stimmen gingen an Parteien am äußersten Rand des politischen Spektrums – wobei die bekannteste, die AfD, einen Rekordwert von 20,8 Prozent erreichte. Dies folgt dem Trend des Jahres 2024, als bei Wahlen in entwickelten Märkten die etablierten Parteien im Allgemeinen an Stimmenanteil verloren und die extremen Parteien zulegten.

Warum es wichtig ist: Während Europa und seine Staats- und Regierungschefs in einer schwierigen Zeit mehr Integration und Zusammenhalt fordern, gewinnen populistische Parteien in erschreckendem Ausmaß an Stimmenanteil. Europa und die Märkte sollten die Lage nicht aus den Augen verlieren.

Quelle: PopuList

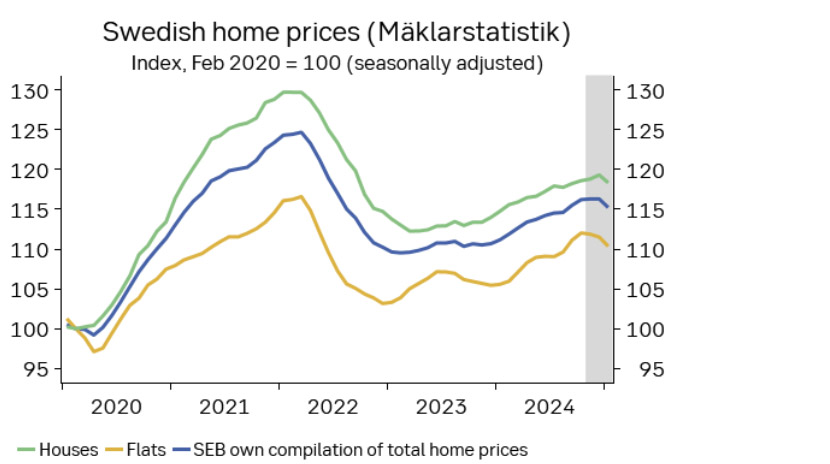

Gesamtbild: Eine starke Disinflation und niedrigere Zinssätze haben das Vertrauen in den seit einigen Jahren ungeliebten Markt zurückgebracht.

Detailansicht: Die Inflation stieg in Schweden nach der Pandemie auf zehn Prozent, und eine Kombination aus hoher Hypothekenverschuldung und kurzfristigen Lösungen machte die schwedische Wirtschaft aus Sicht der Finanzstabilität zu einem Ziel.

Marktreaktion: Short-Positionen in der Krone – beliebt bei Hedgefonds – und immobilienbezogene festverzinsliche Wertpapiere (z. B. SBB-Anleihen) bildeten ein häufiges Thema.

Trendwende: Die Kerninflation liegt jetzt unter drei Prozent, und die Riksbank hat die Zinsen in weniger als einem Jahr von vier Prozent auf 2,25 Prozent gesenkt. Dies, in Kombination mit intelligenten Devisenmarktinterventionen, hat dazu geführt, dass das Vertrauen in den Markt zurückgekehrt ist. Auch die Immobilienpreise erholen sich aufgrund niedrigerer Hypothekenzinsen, fiskalischer Lockerungen und einer Erholung der Verbraucher.

Quelle: SEB

Alle Daten stammen von Bloomberg, Stand Februar 2025, sofern nicht anders angegeben.

Erhalten Sie jetzt aktuelle Investment- und Wirtschaftsanalysen unserer Experten direkt in Ihre Mailbox.

Bei diesem Dokument handelt es sich um eine Marketingmitteilung, die von folgenden Stellen erstellt und herausgegeben werden kann: im Europäischen Wirtschaftsraum (EWR) von BlueBay Funds Management Company S.A. (BBFM S.A.), die von der Commission de Surveillance du Secteur Financier (CSSF) reguliert wird. In Deutschland, Italien, Spanien und den Niederlanden ist die BBFM S.A. im Rahmen einer Zweigniederlassungsgenehmigung gemäss der Richtlinie über Organismen für gemeinsame Anlagen in Wertpapieren (2009/65/EG) und der Richtlinie über die Verwalter alternativer Investmentfonds (2011/61/EU) tätig. Im Vereinigten Königreich (UK) durch RBC Global Asset Management (UK) Limited (RBC GAM UK), die von der britischen Financial Conduct Authority (FCA) zugelassen und beaufsichtigt wird, bei der US Securities and Exchange Commission (SEC) registriert ist und Mitglied der National Futures Association (NFA) ist, die von der US Commodity Futures Trading Commission (CFTC) zugelassen ist. In der Schweiz durch die BlueBay Asset Management AG, deren Vertreter und Zahlstelle die BNP Paribas Securities Services, Paris, succursale de Zurich, Selnaustrasse 16, 8002 Zürich, Schweiz ist. Der Erfüllungsort befindet sich am Sitz des Vertreters. Für Klagen im Zusammenhang mit dem Angebot und/oder der Bewerbung von Aktien in der Schweiz sind die Gerichte am Sitz des schweizerischen Vertreters oder am Sitz oder Wohnsitz des Anlegers zuständig. Der Prospekt, die wesentlichen Anlegerinformationen (Key Investor Information Documents - KIIDs), die wesentlichen Informationen über Anlageprodukte für Kleinanleger und Versicherungsprodukte (Packaged Retail and Insurance-based Investment Products - Key Information Documents - PRIIPs KIDs), soweit zutreffend, die Satzung und alle anderen erforderlichen Dokumente, wie z.B. die Jahres- und Halbjahresberichte, können kostenlos beim Vertreter in der Schweiz bezogen werden. In Japan durch BlueBay Asset Management International Limited, die beim Kanto Local Finance Bureau des japanischen Finanzministeriums registriert ist. In Asien durch RBC Global Asset Management (Asia) Limited, die bei der Securities and Futures Commission (SFC) in Hongkong registriert ist. In Australien ist RBC GAM UK von dem Erfordernis einer australischen Finanzdienstleistungslizenz gemäss dem Corporations Act befreit, da sie von der FCA nach den Gesetzen des Vereinigten Königreichs reguliert wird, die sich von den australischen Gesetzen unterscheiden. In Kanada durch RBC Global Asset Management Inc. (einschließlich PH&N Institutional), die der Aufsicht der Wertpapieraufsichtsbehörde der jeweiligen Provinz bzw. des Territoriums unterliegt, bei der sie registriert ist. RBC GAM UK ist nicht nach den Wertpapiergesetzen registriert und beruft sich auf die Ausnahmeregelung für internationale Händler nach den geltenden Wertpapiergesetzen der Provinzen, die es RBC GAM UK erlaubt, bestimmte spezifizierte Händlertätigkeiten für in Kanada ansässige Personen auszuüben, die als "zugelassener kanadischer Kunde" im Sinne der geltenden Wertpapiergesetze gelten. In den Vereinigten Staaten durch RBC Global Asset Management (U.S.) Inc. („RBC GAM-US“), einen bei der SEC registrierten Anlageberater. Die oben genannten Unternehmen werden in diesem Dokument gemeinsam als „RBC BlueBay“ bezeichnet. Die angegebenen Registrierungen und Mitgliedschaften sind nicht als Befürwortung oder Genehmigung von RBC BlueBay durch die jeweiligen lizenzierenden oder registrierenden Behörden auszulegen. Nicht alle hierin beschriebenen Produkte, Dienstleistungen oder Anlagen sind in allen Rechtsordnungen verfügbar, und einige sind aufgrund lokaler aufsichtsrechtlicher und rechtlicher Anforderungen nur eingeschränkt verfügbar.

Dieses Dokument ist nur für „Professionelle Kunden“ und „Geeignete Gegenparteien“ (im Sinne der Richtlinie über Märkte für Finanzinstrumente („MiFID“) oder der FCA) oder in der Schweiz für „Qualifizierte Anleger“ im Sinne von Artikel 10 des Schweizerischen Kollektivanlagengesetzes und seiner Ausführungsverordnung oder in den USA für „Zugelassene Anleger“ (im Sinne des Securities Act von 1933) oder „Qualifizierte Käufer“ (im Sinne des Investment Company Act von 1940) bestimmt und sollte von keiner anderen Kundenkategorie als verlässlich angesehen werden.

Sofern nicht anders angegeben, wurden alle Daten von RBC BlueBay bezogen. Dieses Dokument ist nach bestem Wissen und Gewissen von RBC BlueBay zum Zeitpunkt der Erstellung wahr und korrekt. RBC BlueBay gibt keine ausdrücklichen oder stillschweigenden Garantien oder Zusicherungen in Bezug auf die in diesem Dokument enthaltenen Informationen und lehnt hiermit ausdrücklich alle Garantien in Bezug auf Genauigkeit, Vollständigkeit oder Eignung für einen bestimmten Zweck ab. Meinungen und Schätzungen stellen unser Urteil dar und können ohne vorherige Ankündigung geändert werden. RBC BlueBay bietet keine Anlage- oder sonstige Beratung an, und nichts in diesem Dokument stellt eine Beratung dar und sollte auch nicht als solche interpretiert werden. Dieses Dokument stellt weder ein Angebot zum Verkauf noch eine Aufforderung zum Kauf von Wertpapieren oder Anlageprodukten in irgendeiner Rechtsordnung dar und dient ausschliesslich Informationszwecken.

Kein Teil dieses Dokuments darf zu irgendeinem Zweck oder auf irgendeine Art ohne die vorherige, schriftliche Einwilligung von RBC BlueBay reproduziert, weiterverteilt, direkt oder indirekt an irgendeine andere Person übermittelt bzw. ganz oder auszugsweise veröffentlicht werden. Copyright 2023 © RBC BlueBay. RBC Global Asset Management (RBC GAM) ist die Vermögensverwaltungsdivision der Royal Bank of Canada (RBC), zu der die RBC Global Asset Management (U.S.) Inc. (RBC GAM-US), RBC Global Asset Management Inc., RBC Global Asset Management (UK) Limited und RBC Global Asset Management (Asia) Limited gehören, bei denen es sich um separate, aber verbundene Unternehmen handelt. ® / Eingetragene Marke(n) der Royal Bank of Canada und BlueBay Asset Management (Services) Ltd. Verwendet unter Lizenz. BlueBay Funds Management Company S.A., eingetragener Sitz 4, Boulevard Royal L-2449 Luxemburg, in Luxemburg unter der Nummer B88445 eingetragene Gesellschaft. RBC Global Asset Management (UK) Limited, eingetragener Firmensitz 100 Bishopsgate, London EC2N 4AA, eingetragen in England und Wales unter der Nummer 03647343. Alle Rechte vorbehalten

Erhalten Sie jetzt aktuelle Investment- und Wirtschaftsanalysen unserer Experten direkt in Ihre Mailbox.

Please choose from the following

We are unable to market if your country is not listed.

You may only access the public pages of our website.