Neil Mehta, Portfolio Manager, provides the small pieces that make up the big picture in European macro and fixed income markets.

1. The ECB needs to tread carefully over the coming months.

Big picture: focus has shifted to downside growth risks as confidence grows on the disinflation path.

Flashback: Liberation Day flipped the script regarding the ECB reaction function, with many council members, including President Lagarde, tilting more dovish in light of the ‘shock’ event.

Reality check: the net impact on inflation is uncertain; the fall in energy prices and recent appreciation of the euro could aid disinflation further while potential supply chain disruptions and fiscal easing in the pipeline could add.

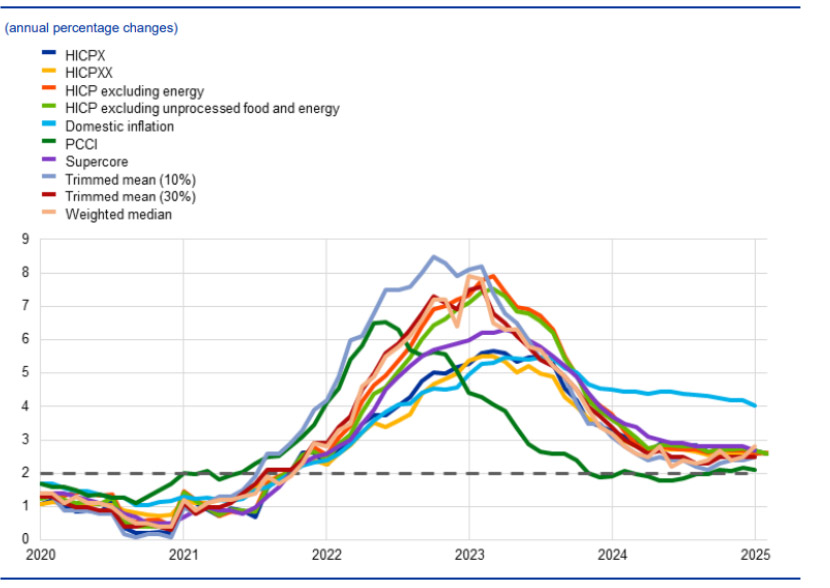

Where we stand: after seven 25bps cuts, it seems the ECB finds itself neither here on price stability (core inflation is still 0.4pp above target) or there on keeping economic prospects afloat.

The bottom line: the ECB could ill afford another ‘2022 style’ shot to credibility.

Underlying inflation measures

Source: ECB, as at April 2025.

2. Spain steps up on military spending but keeps an eye on the far-right.

Big picture: NATO wants members to increase defence spending to 3% of GDP, with the US calling for an even higher number.

Reality check: Southern Europe has been slow to react, but countries like Portugal, and now Spain, have recently shown more concrete commitment.

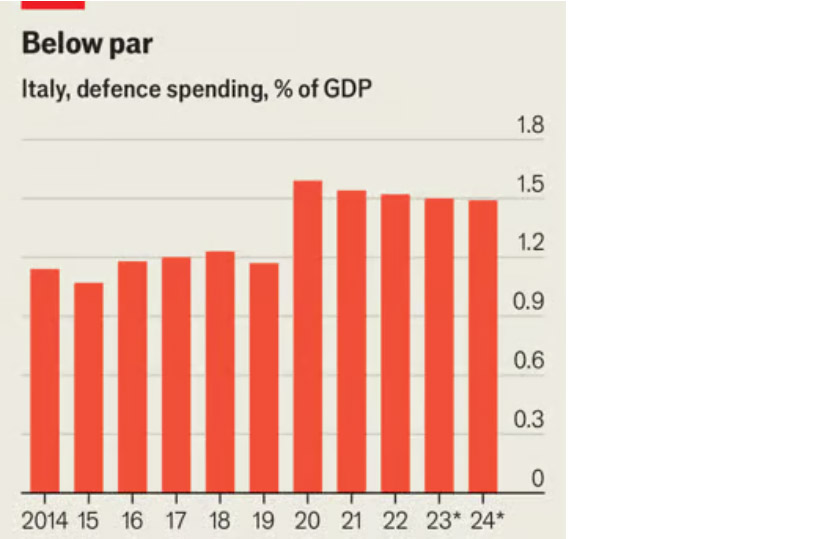

By the numbers: the Spanish government have promised an additional EUR10.4 billion on defence, upping spending from 1.28% of GDP to the minimum 2%.

Why it matters: crises in Europe continue to foster a closer economic relationship, but the side-effects are playing out domestically.

Implications: Spain’s far-right VOX party is rising again in polls, and it could be a factor in keeping Italy’s Meloni cautious on defence expenditure, with coalition member Lega against an EU defence pact.

Italian defence spending

Source: The Economist, from 2014-2024.

* Estimate after 2024

3. Corporate credit markets are itching to re-open but shouldn’t jump the gun.

The big picture: post Liberation Day, volatility has essentially closed credit markets in Europe.

By the numbers: the iTraxx Main Index which tracks credit risk among top-rated rated corporate issuers in Europe, widened to 85bps, from 65bps in the days following 2nd April. However, the subsequent climbdowns and pauses have meant credit markets, particularly in Europe, have nearly come back full circle.

Reality check: economic uncertainty is higher than it was pre-Liberation Day. Policymakers deduce nominal GDP in the eurozone is now much lower. Credit risk should in theory clear at a wider level.

Implications: we think investors should remain picky in this environment and remain as liquid and as nimble as possible.

ITraxx Main Europe

Source: Bloomberg, as at April 2025.

4.There will be a lot of noise around Romania in the coming weeks, but it shouldn’t overshadow the medium-term story.

Zoom out: Romania’s constitutional court cancelled the first round of the presidential election last year after right-wing populist Georgescu gained the most votes, raising concerns on democracy and fairness of elections.

Zoom in: the re-run in May, as things stand, will likely produce a more centrist winner in either Dan or Anonescu.

Bottom line: as political risk wanes in Romania, fixed income investors will re-focus on fiscal and supply as drivers of spreads.

Implications: 15-year Romania debt in euros still offers ~4% over equivalent German bunds. Not bad for an IG name.

5. The UK DMO is rightfully becoming more proactive in the gilt market.

Reality check: investors demand 0.85% more to own gilts over equivalent GBP swap rates.

Big picture: long end gilt yields have had several ‘hairy’ moments ever since the Truss budget in 2022, as investors demand a higher-term premium for the now embedded political, fiscal, and inflationary risks.

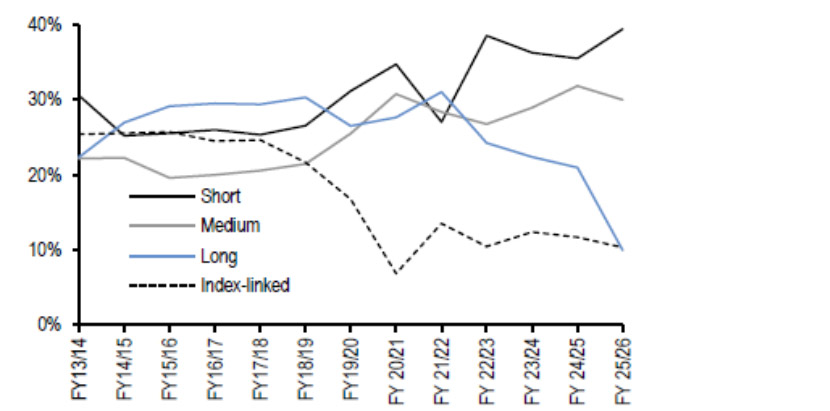

By the numbers: in a prudent move, the DMO has been steadily reducing its reliance on long end gilt issuance, relieving some pressure.

What’s next: the BoE should take more proactive steps to make it more attractive for banks to own gilts rather than swaps, e.g. excluding gilts from banks leverage ratio calculation.

Gilt maturity as a % of issuance

Source: JPMorgan, DMO, from 2013/2014 to 2025/2026.

All data sourced from Bloomberg, as at April 2025, unless otherwise stated.